매입매출전표 유형별 거래 뽀개기!!!

어서보세용ㅎㅎ

아즈아아즈아 화이팅!! 시작해볼까요?

매입매출거래유형에는 이와같은 유형이 있는데요.ㅎㅎ

매출일 경우에는 10번대~20번대고

매입일 경우에는 50번대~60번대죵

과세!!!!!!

- 거래유형 : 사니(매입)? 파니(매출)?

- 전자세금계산서발급여부 : 발급하니(1.여)?마니(0.부)?

- 분개유형 : 1.현금이니? 2.외상이니? 3.혼합이니? 4.카드니?

과세매입(51) 관련 문제 보세용.ㅎㅎ

거래유형

여기서는 제품을 구입하였으니 매입이며 부가가치세를 포함한 금액을 전자세금계산서로 발급받았으니 거래유형은 과세매입(51)입니다.

전자세금계산서

전자세금계산서는 발급받았으니 "여" 입니다.

분개유형

보통예금과 그 전에 지급한 계약금(선급금)으로 이루어져 있으니 "혼합"거래 입니다.

분개 궁금하면 드래그

[답] 6월 15일 유형:51.과세, 공급가액:15,000,000원, 부가세:1,500,000원, 공급처명:㈜중앙, 전자:여, 분개:혼합

(차) 기계장치 15,000,000원 (대) 보통예금 11,000,000원

(차)부가세대급금 1,500,000원 (대) 선급금 5,500,000원

어려워용? ㅎㅎ

자주봐요 그러면 익숙해져요 ㅎㅎ

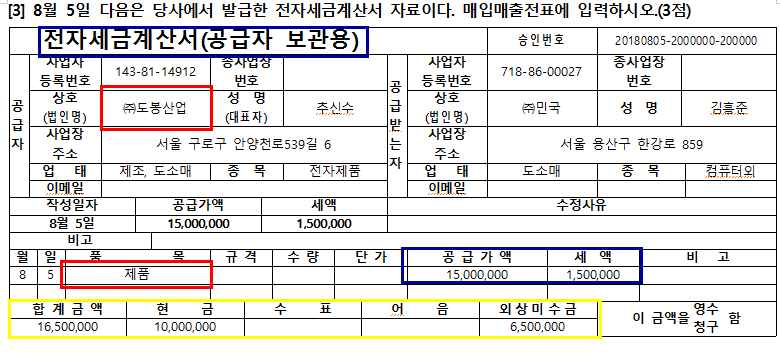

과세매출(11) 문제 보세용.

거래유형

여기서는 제품을 매출하였으니(나 : 공급자) 매출이며 부가가치세(세액)를 포함한 금액을 전자세금계산서로 발급받았기에, 거래유형은 과세매출(11)입니다.

전자세금계산서

전자세금계산서는 발급받았으니 "여" 입니다.

분개유형

노란색 칸을 보시면 현금과 외상미수금(여기서는 '제품'을 판매했으니 '외상매출금')으로 이루어진 "혼합"거래 입니다.

*품목에 재고자산이 아닐 경우, 미수금입니당.

분개 궁금하면 드래그

[답] 8월 5일,유형 11과세,공급가액15,000,000원 부가세1,500,000원,공급처명:㈜민국,전자 :여,분개:혼합

(차) 현금 10,000,000원 (대) 제품매출 15,000,000원

(차) 외상매출금 6,500,000원(민국) (대) 부가세예수금 1,500,000원

과세거래는 대충 눈에 보이시나용ㅎㅎ?

이번에는 다른 유형으로 넘어가보겠습니다.

면세, 불공

요번엔 "면세와 불공"입니다.

사실 가장 중요한 부분 이죵.

면세 유형의 경우 과세와 가장 큰 차이점은

- [전자'세금'계산서]가 아닌 ['전자계산서']를 증빙해요(수취!, 발급!).

- 부가가치세(세액)에 대한 언급이 없어요!

또한 불공과도 구분하는 가장 큰 좌표인데요.

만약 이게 불공인지 면세인지 구분이 안 갈 경우에는 부가가치세(세액)에 대해 나와있는지 나와있지 않은지를 꼭!!! 파악하셔야 합니다.

그리고 제일 중요한 부분!!

면세이면서 불공이면 어떻게해야할까요?

이럴 땐 세금 관련이 먼저입니다!

불공보다 면세가 우선이라는 것이죠. (법대루~해) ㅎ

영세에서도 비슷한 경우를 볼 수 있는데요.

수출을 하였지만 수출이 아니라 영세매출인 경우는 "영세전자세금계산서" 발급여부에 따라 달라집니다.

자세한 내용은 아래에서 살펴보겠습니다!

문제보면~, 면세부터 살펴볼까요?

면세

면세매입(53) 문제 보시죵!

거래유형

여기서는 꽃을 구입했으므로 면세물품 구입으로 면세매입(53)이며 거래처라서 "접대비"로 분개합니다.

위에서 말했듯이 접대비지만 면세가 먼저기 때문에 불공이 아닌 면세매입입니다!!

전자세금계산서

전자계산서를 발급받았으니 "여"입니다.

* 아주 중요 *

전산회계운용사에서는 전자세금계산서와 전자계산서를 전자는 "여", 후자는 "부"로 처리하지만 전산회계 등의 시험에서는 전자세금계산서와 전자계산서 둘 다 "여"로 처리합니다.

분개유형

노란색 칸을 보시면 보통예금으로 지급한 "혼합"거래 입니다.

이젠 감이 잡히나요?' '

세액이 없다는 것을 꼭!! 기억하고~

불공과 면세가 헷갈린다면 꼭 세액 부분을 확인해주세요!

(분명 불공인데 세액이 없다면? 무조건 면세매입입니다!!!!!!)

분개 궁금하면 드래그

[답] 8월 18일, 유형 53면세, 공급가액 200,000원 공급처명 :예쁜꽃화원, 전자 : 여, 분개 : 혼합

(차) 접대비(판) 200,000원 (대) 보통예금 200,000원

불공

이번에는 불공입니다.

불공은 면세와 다르게 부가가치세(세액)이 정확히 기재가 되어 있는데요.

불공사유는 총 11가지 중 선택이지만 대체적으로는 아래의 4가지가 빈번히 출제됩니다.

(다른 사유가 아예 안 나온다는 것은 아닙니다. 아래의 4가지는 무슨 일이 있어도 알고 계셔야 합니다!!!)

2. 사업과 관련 없는 지출

- (가지급금(이름입력) / xx(재고자산,적요8)x)

- (기부금 / xx(재고자산,적요8)x)

3. 비영업용 소형승용자동차 (8인승 이하 & 1000cc 초과) : 둘 다 충족해야 한다는 것!!!!! (9인승이상,1000cc이하는 공제되어요 모닝등 경차로 사치 안부린다고 하여 세액공제 신고들어가서 돌려받는거죵.부가세대급금,차량운반구/미지급금xx.)

4. 접대비

6. 토지의 자본적 지출

문제로 더 자세히 살펴볼까요?

위의 문제를 살펴보면 면세와 확실히 다르다는 것을 보실 수 있나용?ㅎㅎ

제일 큰 차이는 '부가가치세에 대해 언급이 있다'~~~~~~ 입니다.

거래유형

거래처 접대용 선물을 구입하였는데 부가가치세 포함이니 면세는 아니고, 매임의 불공(54)이며 접대비로 분개합니다.

전자세금계산서

전자세금계산서를 발급받았으니 "여"입니다.

분개유형

보통예금에서 계좌 이체한 "혼합"거래 입니다.

분개 궁금하면 드래그

[답] 4월 19일 유형:54.불공, 공급가액:500,000원, 부가세:50,000원, 공급처명:(주)기프트, 전자:여, 분개:혼합, 불공제사유: 4(거래처접대비)

(차) 접대비(판) 550,000원 (대) 보통예금 550,000원

현금, 건별

유형은 "현과와 건별"입니다.

소비자(비사업자)의 경우 무조건 건별이다!! 라고 외우시면 큰일납니다.

여기서 제일 중요한 점은

* 현금영수증을 발급했느냐 안했느냐 * 입니다.

비사업자의 경우에도 현금영수증을 발급했다면 '무조건 현과'입니다.

아래의 문제들을 살펴볼까용?~

거래유형

흔히 볼 수 있는 매입현과(61)의 대표적인 유형입니다. 현금영수증을 발급'받았다'는 사실이 정말 중요합니다.

전자세금계산서

현금영수증을 발급받았으니 "부"입니다.

분개유형

현금결제 한 "현금"거래 입니다.

분개 궁금하면 드래그

[답] 9월 16일, 유형: 61 현과, 공급가액700,000원 부가세70,000원 공급처명: 강남식당, 분개: 혼합 또는 현금

(차) 복리후생비(제) 700,000원 (대) 현금 770,000원

(차) 부가세대급금 70,000원

거래유형

소비자에게 물건을 팔았지만 현금영수증을 발급'하였기'에 매출현과(22)입니다. 현금영수증을 '발급하였다'는 사실이 정말 중요합니다.

전자세금계산서

현금영수증을 발급하여서 "부"입니다.

분개유형

현금 이외의 여러 계정과목이 섞여있는 "혼합"거래 입니다.

.

분개 궁금하면 드래그

[답] 10월 3일 유형:22.현과, 공급가액:300,000원, 부가세:30,000원, 공급처명:김철수(주민등록기재분:여), 분개:혼합

(차) 현금 330,000원 (대) 비품 1,200,000원

(차) 감가상각누계액(213) 1,000,000원 (대) 부가세예수금 30,000원

(대) 유형자산처분이익 100,000원

거래유형

위의 유형이 바로 매출건별(14)의 유형입니다. 비사업자에게 물건을 팔고 영수증도 발행하지 않았기 때문입니다.

전자세금계산서

아무것도 발급한 '증빙'이 없으니 "부"입니다.

분개유형

보통예금으로 이루어진 "혼합"거래 입니다.

분개 궁금하면 드래그

[답] 7월 30일 유형: 14. 건별, 공급가액(*입력으로 넣을땐 55만으로 넣쟈):500,000원, 부가세:50,000원, 거래처:김미라, 분개: 혼합

(차) 보통예금 550,000원 (대) 제품매출 500,000원

영세, 수출, 수입

"영세/수출/수입"입니다.

영세와 수출을 먼저 살펴볼텐데요.

여기서도 정말 중요한 점은 바로 "영세율전자세금계산서를 발급했느냐 안했느냐"의 문제입니다!!

수출인데 이게 수출(16)인지 영세매출(12)인지 잘 모르시겠다구요?

그럴 땐 무조건 영세율전자세금계산서를 확인해보세요!!!

팁*

동점 (타인)발행시 현금! [앞글자만 따서 동현]

당점 (자사)발행시 당좌예금! [앞글자만 따서 당당]

그래서 ~ 동(타)현 당당^^

수출업체인 (주)현우물산이 발행한거라, 동점(타인) 발행이기에, 현금이죵!~

우리회사는 (주)백소산업!

위의 두 문제는 영세율전자세금계산서를 발급받았기 때문에 영세매출(12)이 됩니다.!

(둘 다 내국신용장, 구매확인서에 의해 수출하였기에 이유는 "3"이 됨)

*팁*123기억하세용~^^*

그렇다면 수출(16)과 관련된 문제는 어떤 식으로 나와있는지 한 번 확인해볼까요?

[ㅎㅎ수출인 경우에는 영세적용하거나 수출적용하기때문에 세액이 0원입니다. 그래서 이걸 적용하기가 국가-국가간이기때문에 세액적용할 수가 없습니다.(소비지국과세원칙)이론대비]

위의 문제를 보면 직수출이지만 영세율전자세금계산서 관련 이야기가 전~~혀 없습니다.

이런 경우에는 수출(16)에 해당하며 사유는 "1" 직접수출이 되겠네요.! *16수출은1*!암기~ㅎ

영세와 수출, 이젠 어느정도 구분할 수 있겠죠!?

바로 수입도 살펴보겠습니다.

재화와 용역의 조건은 3가지입니다. 재화의 공급, 용역의 공급, 재화의 수입입니다. 재화의 수입은 수입시에 부가세를 납부 합니다. [즉 분개를 하지 않는다!!!!!!!!!!!!!!!!!!!!!!!!!~^^]

수입한 경우에 세금계산서를 발행하는데, 세관에서 발행합니다. 거래처를 인천세관입니다. 그리고 수입금액만 입력합니다. 대변에 현금처리합니다. '보통예금인 경우도 있어요'

10%로 금액주의~*^^*

외국이 나오고 세관 나오고 전자세금계산서 수취하면 수입.55, 분개안한다! 10% 부가세대급금 입력한다!

수입에서 제일 중요한 부분은 10%만 계산한 금액 즉,

"부가가치세(세액)만 회계처리한다." 인데요.

이 유형은 문제 자체의 답을 보시고 암기하는 것도 추천드립니다.

(내용이 어렵지 않고 틀리면 정말 아쉬운 문제기 때문에)

수입 관련 세관이 나오고 수입전자세금계산서를 수취한다면? 무조건 "수입(55)10%입력"이라는거!!

분개는 부가가치세에 대해서만 한다는거 잊지마세요!

카드

거래유형

과세인 거래를 카드로 결제했으니 "매입카과(57)"에 해당합니다.

전자세금계산서

아무것도 발급한 게 없으니 "부"입니다.

분개유형

카드로 결제하였기에 미지급금이며 "혼합or카드"거래 입니다.

-> 여기서는 업무용 승합차가 3,000cc이나 9인승이어 불공에 해당하지 않습니다.

3,000cc 에 9 인승은 불공이 아니라 과세죵. 3,000cc 만 보고 불공으로 입력하신분도 있지만, 3,000cc 에 9인승이라고 보면은 카드과세라고 알 수 있죵. 그런데 카드로 했는데 "불공" 인것도 말이 안되죵. 카드불공은 존재안하기때문에 카드로 인한 불공은 경비입력으로 일반전표에 입력하도록 되어 있죵(실무) 이 부분도 고려할 필요는 있죵. 승합차이므로 과세이며 카드과세로 처리 판관비로 '차량유지비'로 입력 하죵. 그리고 대변에는 미지급금 이나 미지급비용으로 입력하고 반드시 카드는 미지급금이나 미지급비용에 카드사 입력을 해줘야 하죵~ 대한카드 입력!!

잘 보셨나요? 이해와 팁, 잘 기억하시구, 유용하게 써드세용~ㅎㅎ

이 포스팅은, 다 "여러분께서 다 하셨어요 ~" >0<

이 포스팅은 다 여러분이 하신것입니다:) >0<